Catene alberghiere in Italia: trend, numeri e scenari.

Un’approfondita panoramica del presente – a inizio 2024 in Italia oltre il 20% delle camere è di catena – e del futuro delle catene alberghiere in Italia, tra nuovi sviluppi e affiliazioni.

Come alla fine di ogni semestre, la società di consulenza THRENDS pubblica il report Chains Monitor Italy, che monitora i nuovi ingressi di hotel in catene internazionali e/o domestiche e le recenti uscite, insieme alle pipeline dei prossimi 3 anni.

Il censimento appena completato ha restituito un’immagine dell’ospitalità italiana molto dinamica: nell’ultimo decennio il comparto ha intrapreso una decisa evoluzione nei modelli di sviluppo e crescita, più decisa di quanto direttamente visibile a livello immobiliare, con un consolidamento sempre più marcato e vicino alle dinamiche dell’Europa e dei mercati anglosassoni.

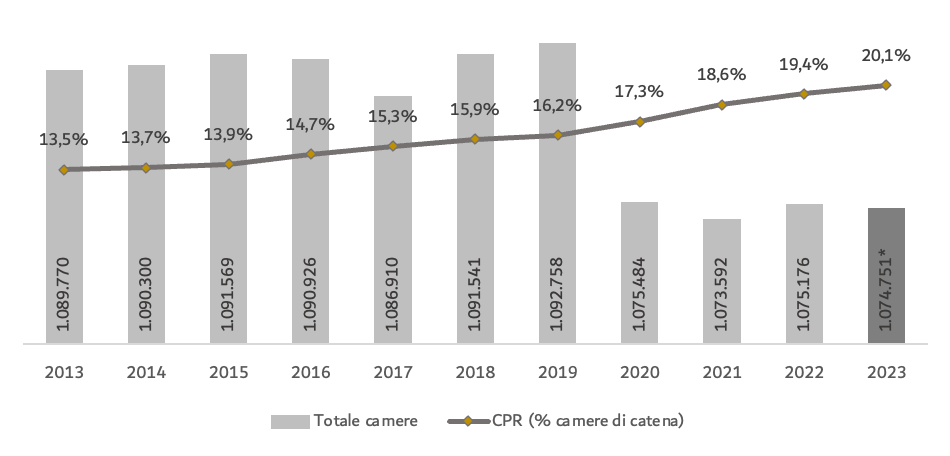

In massima sintesi, nel decennio, gli hotel sono passati da poco oltre 1.300 a 2.200 (+65%), mentre le camere da 146 mila a oltre 216 mila (+48%). Il tasso di penetrazione delle catene alberghiere (in termini di camere) è quindi passato dal 13,4% del 2013, valore molto modesto a confronto con le dinamiche di altri player mondiali del turismo, al 20,1% di oggi. Questa evoluzione dimostra come le catene hanno iniziato ad accettare, nella loro espansione, anche dimensioni più ridotte, caratteristiche del panorama immobiliare italiano.

La dimensione media delle strutture di catena passa da 110 camere del 2013 alle 99 di oggi: un notevole abbassamento della soglia minima dovuto al proliferare dei brand lifestyle, meno rigidi in termini dimensionali e anche quindi più adatti al tessuto immobiliare e ricettivo italiano. A oggi una camera d’hotel ogni cinque appartiene, è gestita o è marchiata da una catena domestica o internazionale.

(*stima THRENDS: media degli ultimi tre anni).

D’altra parte, le catene alberghiere (soprattutto quelle internazionali) continuano a dare priorità alla loro espansione nelle prime quattro città italiane, essendo infatti Roma, Milano, Venezia e Firenze le destinazioni con il maggior numero di alberghi di catena (il 39% del totale).

La pressione dei player globali sull’Italia non è mai stata così evidente e sono impressionanti i numeri relativi ai brand presenti: alla chiusura del censimento si contano 155 brand internazionali presenti in Italia, erano “solo” 75 appena 10 anni fa, una crescita del 100%.

I gruppi alberghieri con il maggior numero di hotel sono Best Western Hotel Group, Accor, Marriott, B&B Hotels e Minor Hotels, che detengono il 19% degli hotel di catena in Italia. Le prime tre catene domestiche, per numero di hotel, sono Gruppo UNA, Apogia Hotels e ITI Hotels.

I gruppi alberghieri presenti sul suolo italiano sono passati da 138 a 270. Di questi, oggi, il 73% sono gruppi domestici. Negli ultimi anni, anche grazie al ricambio generazionale ai vertici dei gruppi italiani, è crescente l’interesse da parte di investitori esteri nello sviluppo dei gruppi domestici. Sono infatti diverse le operazioni di vendita o joint venture tra fondi di investimento o altre catene estere e i gruppi italiani. Tra le ultime ricordiamo l’acquisizione del 75% di Mira Hotels & Resorts da parte di DSR Hotel Holding; l’acquisizione del 100% di Baglioni Hotels da parte della catena messicana Palace Resorts; la joint venture tra il Gruppo Pellicano e la società di asset management paneuropea Aermont Capital.

Nei prossimi anni (2024-2027) è in programma lo sviluppo e/o affiliazione di 232 hotel, di cui il 68% appartenenti a gruppi internazionali, e di cui:

- 5 hotel nel segmento economy

- 35 hotel nel segmento midscale

- 83 hotel nel segmento upscale

- 93 hotel nel segmento luxury

- 16 hotel, il cui segmento di appartenenza non è al momento noto.

Il 32% delle nuove aperture è rappresentato da hotel che entreranno a far parte di una catena domestica, mentre il restante 68% di catene internazionali: il 32% americane, il 16% francesi, l’8% spagnole.

Le regioni che vedranno il maggior numero di nuove aperture sono la Lombardia (21%), il Lazio (20%), il Veneto (12%) e la Toscana (9%).

Le prime 5 destinazioni per numero di hotel in pipeline sono Roma (18%), Milano (10%), Venezia (6%), Firenze (6%) e Napoli (3%). Per quanto riguarda la tipologia di destinazione, il 39% degli hotel sarà localizzato in città d’arte, il 22% in destinazioni leisure, il 15% in destinazioni sun & beach e l’11% in destinazioni business. Il 21% degli hotel in pipeline sarà marchiato da Marriott, Accor e Radisson Hotel Group.

Considerando la pipeline di 232 hotel previsti tra il 2024 e il 2027, e ipotizzando che molti progetti siano ancora sconosciuti, non c’è dubbio che la presenza delle catene alberghiere in Italia passerà probabilmente dall’attuale 20,1% a oltre il 22% tra tre anni, portando a un’accelerazione del processo di consolidamento del mercato.

Per maggiori insights è possibile scaricare il Chains Monitor Italy H2 2023 al seguente link.

°°°

THRENDS è una società di consulenza specializzata in analisi e strategie nel settore Tourism & Hospitality che si caratterizza per la padronanza di dati settoriali. Le tre business line della società sono: financial planning, data, market research.

In apertura, Ibis Styles Roma Aurelia, ph. Bruno Gallizzi.

{kind=link}

{kind=link}

{kind=link}