Buy Now Pay Later: le vacanze ora si fanno anche a rate.

Le notizie sulla crescita di alcune imprese anche durante i mesi difficili della crisi scatenata dall’emergenza sanitaria, ci hanno spinto ad indagare per capire quali fossero le condizioni che hanno determinato questo successo. Ovviamente non parliamo solo del settore travel.

Dai dati pubblicati da We Are Social e Hootsuite nel Digital 2021 – Global Overview Report, la diffusione di internet nel 2020 ha raggiunto i 4,6 miliardi di persone (solo il 59% della popolazione del pianeta) incrementando del 7,3% gli utenti che possono accedere alla rete.[1]

Quasi la totalità degli utenti (92,6%) accede a internet da un dispositivo mobile e sono ben 4,2 miliardi gli utenti che hanno almeno un account sui social media (91,3%). Basti pensare che nel 2020 gli utenti dei social media sono incrementati di quasi 500 milioni.[2]

L’Europa registra la più alta penetrazione di internet con l’89,4% della popolazione con accesso al world wide web (in aumento del 4,5% rispetto al 2019) e con un numero di utenti che acquistano online pari a 480 milioni (in aumento del 5,5% rispetto al 2019).[3]

Se dunque è vero che la pandemia ha rallentato e in alcuni periodi più o meno lunghi ha arrestato le economie del mondo, le innovazioni e i nuovi strumenti hanno aiutato a mantenere e a soddisfare le richieste di un numero sempre più elevato di utenti che si rivolgono alla web economy.

Dal report di Casaleggio Associati sull’e-commerce online in Italia nel 2021 è emerso che il 68% delle imprese e-commerce ha visto un incremento del fatturato nel 2020 a causa del Coronavirus. Nonostante questo, l’e-commerce italiano per la prima volta vede un trend negativo nella chiusura del 2020, registrando però solo il -1% di fatturato, attestandosi a 48,25 miliardi di euro. Di questi il 48% è transato da dispositivi mobili, una crescita dunque del mobile-commerce del 4%.[4]

Diventa d’obbligo dunque utilizzare e essere aggiornati sugli strumenti innovativi che aiuterebbero tutte le imprese ad aumentare le loro vendite sul web (dunque anche tutte le strutture ricettive, alberghiere ed extra-alberghiere).

Uno dei fenomeni più interessanti degli ultimi tempi è il Buy Now Pay Later (BNPL).

Il BNPL, ovvero il pagamento a rate, non è però uno strumento finanziario e di pagamento nuovo, basti pensare a quando si acquista un’automobile o un elettrodomestico. L’esigenza del consumatore è quella di non svuotarsi le tasche all’improvviso e allo stesso tempo di potersi permettere l’acquisto di un bene che altrimenti non sarebbe riuscito a pagare.

La novità è che mentre in passato questo modo di finanziare i bisogni dei consumatori e soddisfare le loro esigenze era relegato soprattutto a importi medio-alti di beni materiali e con procedure che richiedevano una presenza fisica nello store e con tassi d’interesse più o meno alti, oggi il BNPL è utilizzato dalle persone anche per l’acquisto di altri tipi di bene e per importi anche piuttosto esigui.

Dal 2020, con la pandemia e con l’ingresso della nuova normativa sulla sicurezza delle transazioni online, la PSD2, e soprattutto negli ultimi mesi, si è visto invece introdurre da parte delle imprese la possibilità di far acquistare, a rate e senza interessi, beni costituiti da prezzi molto ridotti (un paio di scarpe, jeans, un biglietto d’ingresso per un parco divertimento) anche comodamente da casa.

Questo trend è confermato anche dalla ricerca di Kaleido Intelligence (agenzia di consulenza e ricerche di mercato) che stima la crescita del fenomeno entro il 2025 del 92%, raggiungendo un giro d’affari globale di 680 miliardi di dollari.

Gli utenti più interessati a questo fenomeno sono i millennials e la generazione Z, dunque tutti individui con una fascia d’età compresa tra gli 11 e 41 anni (dobbiamo precisare però che i servizi di BNPL non possono essere utilizzati da minorenni) che sommati rappresentano il 53% circa di tutta la popolazione così suddivisa:

- 1,8 miliardi cioè il 23% costituito da millennials

- 2,3 miliardi, cioè il 30% costituito da generazione Z

Il BNPL è in sostanza un finanziamento a breve termine che permette ai consumatori di acquistare a rate beni e servizi anche online e senza interessi.

Sono due le piattaforme tutte italiane che permettono questo tipo di finanziamento, Scalapay e Holipay, quest’ultima studiata ad hoc per il settore hospitality.

Anche se hanno meccanismi leggermente differenti nel loro modo di operare (come per esempio le dilazioni massime possibili) presentano vantaggi simili per chi gli acquirenti:

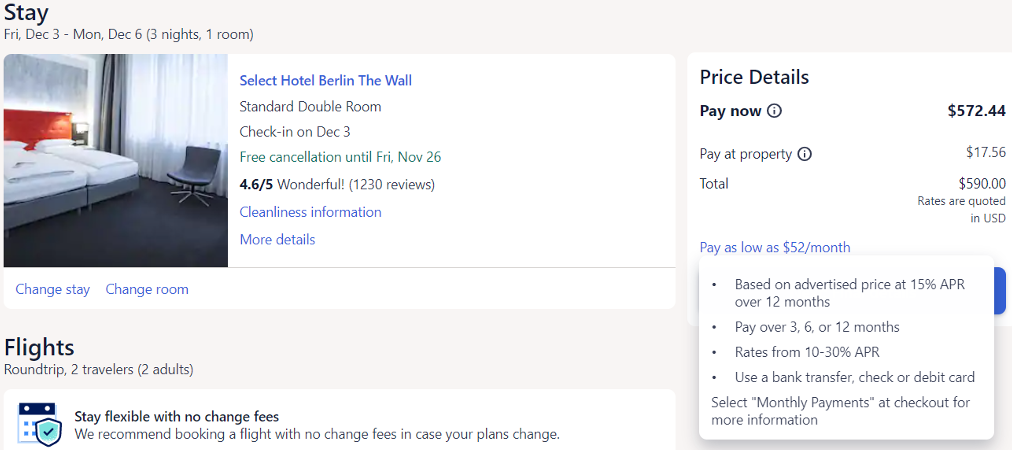

- La possibilità di acquistare subito un soggiorno pur non avendo tutta la liquidità che avrebbe richiesto un pagamento immediato dell’intero importo;

- La possibilità di prenotare senza che la liquidità disponibile subisca riduzioni troppo elevati.

Questi vantaggi si stanno traducendo in precisi comportamenti di acquisto:

- Acquisti in strutture di alta categoria che senza il BNPL non sarebbe stato possibile fare;

- Prenotazioni di

- Possibilità di arricchire il proprio soggiorno con ulteriori servizi, trattamenti ed esperienze.

I vantaggi per le strutture ricettive che stanno consentendo il BNPL sono diversi:

- accontentano e raggiungono un pubblico sempre più ampio che si sta abituando e a cui piace pagare beni e servizi a rate, prenotando sia on line che direttamente in struttura;

- vedono incrementare la spesa media dei propri ospiti dato che, pagando l’importo in pagamenti diluiti nel tempo, alcuni di loro saranno incentivati ad arricchire il proprio soggiorno con altri servizi e trattamenti, aumentando così anche la soddisfazione degli ospiti, favorendo il cross selling e l’aumento dei ricavi di altri centri di business come la spa, l’F&B;

- vedono incrementare la vendita di camere più costose, favorendo così l’up-selling;

- vedono incrementare la disintermediazione, tenendo il passo dei grandi player mondiali delle prenotazioni che stanno integrando il BNPL nei loro sistemi.

Sia Booking.com che Expedia, per esempio, sono presenti sul network di BNPL di Zip. Expedia ha già integrato la possibilità di pagare a rate mensili l’importo del pacchetto volo + hotel, ma a un costo più alto dovuto a un tasso d’interesse annuale applicato, l’APR (Annual Percentage Rate).

La stessa Booking.com ha annunciato ad agosto la nascita di una business unit interna al gruppo di FinTech (divisione formata da finanza e tecnologia) proprio per cercare di sviluppare e intercettare al meglio questa nuova tendenza degli utenti spingendo al massimo sulle opportunità di incrementare le entrate.

Come può dunque una struttura ricettiva attivare questa nuova modalità di pagamento?

Basta visitare e/o contattare il provider selezionato con cui si intende lavorare, registrarsi come store/struttura ricettiva intenzionata ad accettare e proporre pagamenti dilazionati ed inserire l’IBAN.

Ci sono dei costi che le strutture devono sostenere per entrare nel network del BNPL di riferimento, che solitamente sono rappresentati con una commissione in percentuale solo sul transato dalla piattaforma. Alcune prevedono anche un costo fisso mensile.

Un altro aspetto importante da valutare quando si sceglie la piattaforma con cui permettere ai propri ospiti di pagare a rate il soggiorno è quello dell’assunzione del rischio. In alcuni casi, la gestione dei pagamenti, dilazioni e rimborsi è affidata alla struttura ricettiva, in altri invece è la piattaforma stessa che sarà responsabile dei pagamenti, delle penali in caso di ritardi, di rimborsi e/o di eventuali frodi.

Per quanto riguarda l’ospite che fa richiesta di pagare a rate, dovrà iscriversi alla stessa piattaforma a cui aderisce la struttura ricettiva per il pagamento a rate, inserire i suoi dati, almeno una carta di credito, o di debito o altri pagamenti alternativi come Paypal. L’ospite riceverà via sms o per e-mail il link che riporterà ai dettagli del pagamento, importi, dilazioni e condizioni, che dovrà accettare per far partire il processo di BNPL.

L’integrazione automatica con i booking engine e CRM non è ancora così scontata, anzi, ma i due provider indicati stanno lavorando perché questo avvenga. In modo alternativo si può sempre configurare un piano tariffario Buy Now Pay Later (con prezzo uguale? Più alto? Più basso? Questo ovviamente lo potrete decidere voi in base ai costi della piattaforma e alle condizioni associate alla tariffa), descrivendo brevemente nei dettagli i prossimi step e inviando successivamente all’utente (tramite numero di telefono) il link da cui far accettare la transazione.

Ovviamente il trend del BNPL come riferito all’inizio dell’articolo non è un fenomeno che riguarda solo l’Italia, anzi. In tutto il mondo esistono tanti altri provider di BNPL che per diritto di cronaca è giusto citare:

- Zip (ex Quadpay, molto diffuso negli USA)

- Affirm (San Francisco, USA)

- Afterpay (dall’Australia, acquisita recentemente da Square)

- Four (USA)

- Klarna (una fintech BNPL dalla più vicina Svezia)

- Paidy (dal Giappone, acquisita da Paypal)

- Sezzle (con sede a Minneapolis)

La rivoluzione è iniziata, il Buy Now Pay Later non è il futuro, è già presente!

[1] Digital 2021: Global Overview Report. Pubblicato da We Are Social e Hootsuite https://wearesocial.com/uk/blog/2021/01/digital-2021-uk/

[2] Digital 2021: Global Overview Report. Pubblicato da We Are Social e Hootsuite https://wearesocial.com/uk/blog/2021/01/digital-2021-uk/

[3] Digital 2021: Global Overview Report. Pubblicato da We Are Social e Hootsuite https://wearesocial.com/uk/blog/2021/01/digital-2021-uk/

[4] Casaleggio Associati, Pensare Digitale. XV Edizione del rapporto E-Commerce in Italia pubblicato nel maggio 2021. L’E-commerce si consolida: le grandi manovre.

{kind=link}

{kind=link}

{kind=link}